文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币圈资讯_鼎鸿网")

南方财经全媒体记者 吴霜 上海报道

注册制下,银行IPO纷纷提速。

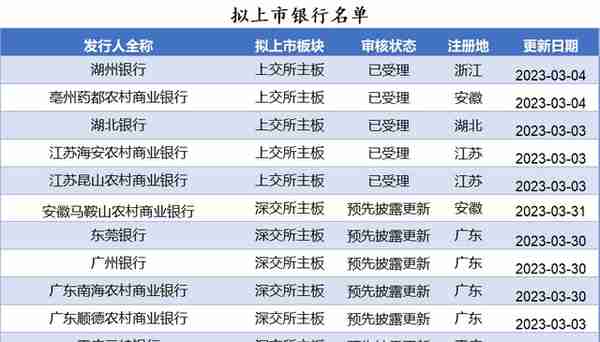

多家银行的上市审核已经平移至交易所,记者梳理发现,目前上交所和深交所共有11家银行正在等待排队上市,其中10家3月以来陆续更新信息。

记者注意到,湖北银行在去年首次披露招股说明书后,又于今年3月初再次向证监会提交,上市进展迅速。

根据证监会最新发布的要求,首次公开发行股票的审核工作流程主要分为受理和预先披露、反馈会、预先披露更新、初审会、发审会、封卷、核准发行等。从排队情况来看,在上交所上市的五家银行湖州银行、亳州药都农村商业银行、湖北银行、江苏海安农商行、江苏昆山农商行等最新进度都已显示已受理状态,深交所上市的6家银行根据2月9日披露的信息来看,都还在预先披露更新阶段。重庆三峡银行目前暂未出现在深交所的IPO企业信息披露名单内。

湖北银行于2011年2月25日在原宜昌、襄阳、荆州、黄石、孝感五家城市商业银行的基础上正式成立,总部设在武汉市,以“服务政府、服务中小、服务民众”为战略定位。从市场格局来看,根据人民银行武汉分行数据,截至 2022 年 6 月末,湖北银行在湖北省地区中小商业银行本外币存款总额排名第 2,本外币贷款总额排名第 3。

2022年年报显示,湖北银行2022年营业收入为89.37亿元。同比增长16.47%;净利润21.56亿元,同比增长22.74%;不良贷款率 1.97%,拨备覆盖率 214.78%,资本充足率12.34%。从营收水平来看,与其他已经上市的城商行相比,湖北银行属于尾部的小规模城商行,与常熟银行、齐鲁银行营收规模类似。

从负债情况来看,湖北银行负债总额 3741.61 亿元,较上年末增加509.83亿元,增幅 15.78%。其中客户存款占据主要比例,为3015.62亿元,占比80.60%。客户存款中,零售存款比例较高,为1555.97亿元,占比52.64,同比增长27.12%;公司客户存款1275.60亿元,占比43.15%,同比增长8.87%。

从负债成本来看,近三年,湖北银行的付息负债平均成本率略有提升,维持在2.3%左右。3月3日,湖北银行披露的IPO招股书显示,2022年1-6月,湖北银行的付息负债平均成本率为2.32%;此前,2019年、2020年、2021年分别为2.19%、2.23%、2.35%。整体来看,湖北银行的负债成本略低于A股上市银行的平均水平。

而在资产端,2022年末,湖北银行的资产总额为 4035.45 亿元,较上年末增加524.25亿元,增幅 14.93%。其中占比最大的两部分为贷款和垫款以及金融投资,分别占比51.87%和34.76%。

从生息资产的收益情况来看,湖北银行近三年呈现逐年下降的趋势。2022年1-6月的生息资产平均收益率为4.42%;2019年、2020年、2021年分别为5.25%、4.94%、4.47%。

湖北银行在年报中表示,去年利差收窄压力进一步加大。资产端价格方面,贷款利率浮动下限全面放开,由市场供需定价,随着宏观政策持续引导商业银行加大支持实体经济服务力度,贷款利率下降的稳定预期逐渐形成。负债端价格方面,银行间价格竞争日益激烈,存款利率下降幅度小于贷款利率下降幅度,存贷利差收窄预期明显。

按产品类型划分,湖北银行的贷款主要流向公司贷款,为1714.68亿元,占比78.84%;零售贷款为460.30亿元,占比21.16%。从构成来看,湖北银行零售贷款以个人住房按揭贷款和个人经营性贷款为主,占比分别为53.65%和38.93%;而个人消费贷款和信用卡占比较低,分别为2.14%和5.28%。去年以来,公司贷款增幅较大,同比增长23.77%;而零售贷款增长则出现分化。具体来看,湖北银行零售贷款整体同比2021年增长7.59%,其中信用卡规模增长幅度最大,同比增长65.86%;而个人消费贷款则出现了大幅减少,同比下降36.65%。

2022年末,湖北银行对公客户 6.82万 户,较上年末增加 6222 户,同比增长10.03%;对公贷款余额1,715亿元,较上年末增加 329 亿元,同比增长 23.8%。

湖北银行以“打造小微企业主办银行”为目标,不断加大普惠小微贷款投放力度。截至报告期末,本行普惠小微贷款余额323.87亿元,较上年末新增 50.72 亿元,增速 18.57%,高于各项贷款平均增速0.15个百分点;户数 32,488 户,较上年末新增 504 户;当年累放利率6.94%较年初下降 0.39 个百分点;不良率 2.09%,控制在不高于全行各项贷款不良率3个百分点的监管要求之内。

从行业分布来看,湖北银行贷款集中度较高。截至 2022 年 6 月末,湖北银行公司贷款和垫款前五大行业分别是:水利、环境和公共设施管理业,建筑业,租赁和商务服务业,房地产业和制造业。前五大行业贷款总额为 1,058.11 亿元,占公司贷款和垫款总额的比例为 78.18%。

在零售贷款方面,湖北银行的个人消费贷款产品除了主要针对公务员、事业单位、工薪客户开放的“个人臻薪贷”外,主要由其持股31.91%的湖北消费金融承担。湖北消费金融旗下主要有两款产品:额度在3万元至20万元的大额消费贷款“嗨贷”和贷款额度在2000元至3万元的小额消费贷款“嗨花”。

财报显示,2022年湖北消费金融营业收入为8.44亿元,较2021年的7.29亿元同比增长16%,净利润为1.21亿元,较2021年的9319.94万元同比增长30%。

值得注意的是,湖北银行的收入构成中中收占比较低,但2022年的增幅却可观。手续费及佣金净收入 2.8 亿元,较上年增加1.81亿元,其中,手续费及佣金收入 4.23 亿元,较上年增加1.57 亿元,增幅59.17%,在所有业务中增速最快;手续费及佣金支出 1.44 亿元,较上年减少 0.24 亿元,降幅14.09%。

手续费及佣金收入中,理财手续费、顾问和咨询费增幅最大,分别为2.68亿元、0.36亿元,同比增长127.98%和180.38%。截至2022年末,湖北银行理财产品总规模357.34 亿元,较上年末增加 62.3 亿元,增幅 21.12%。

更多内容请下载21财经APP