文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

本文作者:梵天之眼,现任术道有方研究中心研究员,专攻计算机与软件行业

技术结构判断:未来一年用友网络股价波动区间技术结构推演测算36—58元。此结构区间为纯技术结构推演。更多基于个股估值建模与股价匹配的计算可加入术道有方会员俱乐部获取更详细分析。(股市有风险,观点仅供交流之用,据此入市,风险自担)

股价走势图(前复权)

用友公司成立于1988年,是亚太本土领先的企业管理软件和企业移动应用、企业云服务提供商,是中国最大的ERP、CRM、人力资源管理、商业分析、内审、小微企业管理软件和财政、汽车、烟草等行业应用解决方案提供商,并在金融、医疗卫生等行业应用以及企业支付、企业通信、管理咨询、培训教育等领域快速发展。基于移动互联网、云计算、大数据、社交等先进技术,用友UAP私有云平台是中国大型企业和公共组织应用最广泛的企业计算平台,畅捷通公有云平台在小微企业和各类企业公共应用服务中得到运用。2015年初,“用友软件股份有限公司”正式变更为“用友网络科技股份有限公司”

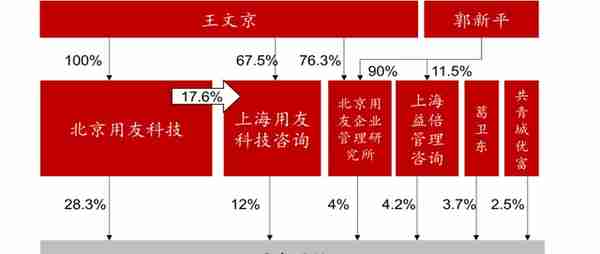

股权分布

用友网络主要由北京用友科技和上海用友科技出资,而这两家公司的实际控制人都是王文京。

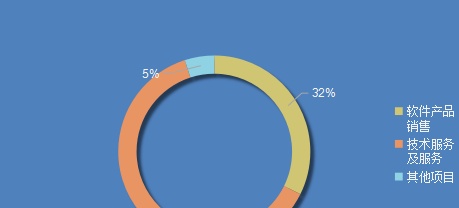

业务构成

公司主营业务形成了云服务、软件、金融服务融合发展态势,全面服务企业、政府及其他公共组织数智化公司形成了以用友企业云服务为核心业务,云服务、软件、金融服务融合发展的新战略布局。

主营收入

2019年用友网络营业收入85.1亿元,同比增长10.46%,技术服务与培训收入53.36亿元,占比63%,同比增长16.13%,软件产品销售收入27.5亿元同比增长2.23%。可以看出技术服务与服务的增长比较高,这方面收入增长主要来源于云服务和支付服务的收入的大幅增长,云服务收入19.7亿元同比增长131.6%,支付服务业务实现收入6.5亿元,同比增长 319.1%

商业模式

公司主要在原有大批的财务软件客户的基础上,形成了以用友企业云服务为核心业务,云服务、软件、金融服务融合发展的新战略布局公司的云服务经营模式为向企业客户与公共组织提供 PaaS(Platform-as-a-Service:平台即服务)、SaaS(Software-as-a-Service:软件即服务)、BaaS(Backend as a Service:后端即服务)、DaaS(data-as-a-service:数据即服务等服务),收入主要是平台服务收入、应用服务收入、运营服务收入、信息和数据服务收入、平台交易收入(含分成收入)、推广第三方厂商应用服务获得的分润收入以及其他增值服务收入等。

财务分析

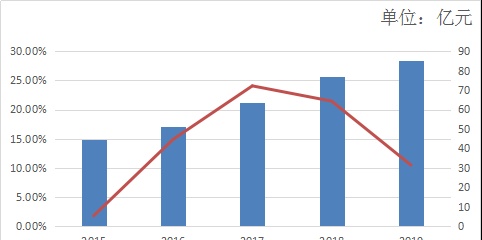

营业收入

2015年用友软件改名为用友网络,并且开始向云服务加码,营业收入也出现了比较大的增长,2016-2019年每年营业收入增长超过10%,2019年增长10.46%,主要增长来源于云服务,未来伴随着用友网络在云服务上的继续深入,加上云服务的大量需求,未来营业收入还有较强的增长潜力,不过近两年的收入虽然在云计算继续大幅增加下拉动,但是作为公司曾经的主营软件销售上收入的增长趋于停滞,后面营业收入的增加主要依赖云服务领域的增长。

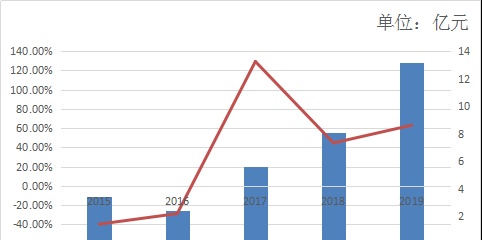

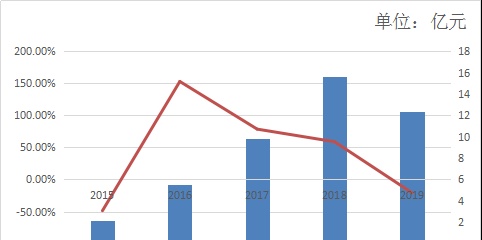

净利润

2015年-2016年公司的净利润出现了较大幅度的下降,影响净利润变动的主要原因是公司战略性加大了对企业互联网服务业务、互联网金融业务的投入,报告期合计投入超过8亿元。

2017年开始云服务业务开始发力,实现收入40.9亿元,同比增长 249.9%;金融服务业务实现收入80.25亿元,同比增长 229.3%。在之后几年云服务带来的利润也保持高速的增长,成为公司利润的主要增长点。由于2017年爆发性增长以后,2018年与2019年所对比的利润基数较大,公司利润开始进入稳步增长期。

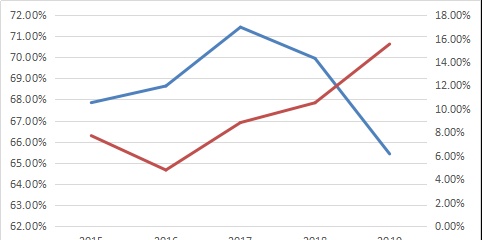

毛利率和净利率

毛利率总的来看变化不太大,维持在65%-72%,是一个比较高的水平,2017-2019年毛利率的下降主要原因是云服务业务开始广泛铺开,培训成本提升较快引起的。净利率在2016-2019年开始持续增长也主要源于云服务业务利润的大幅提升。

净利润和ROE

2015-2016年,公司投入大量资金来搭建云服务项目,并且还未取得比较高的收益,使得ROE与净利润都出现较明显下滑,显示了公司在进行转型。公司的ROE与净利润都是从2017年开始持续大幅度增长,2019年净利润达到13.21亿元,ROE达到16.57%,且增长势头强劲。净利润和ROE的重大变化也体现了公司逐渐从软件销售向云服务转型得比较成功。

并且公司账上存放了大量的货币资金,这部分货币资金并没有产生比较多的利润,一定程度上影响了ROE的进一步提升,公司存在着继续提升ROE的可能性。

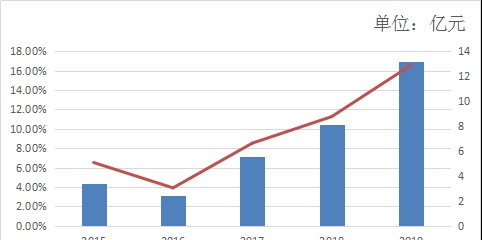

自由现金流

自由现金流在近5年有明显的提升,显示出公司可分红能力的不断增强,2019年自由现金流为12.37亿元,对比2015年的2.17亿元,自由现金流增加了近5倍,当然这和公司的利润的增长也是息息相关。2019年自由现金流的下降主要与研发投入增长有关,2019年研发成本较2018年增长1.73亿元。

结语

用友网络从软件商向云服务领域的转型还是比较成功的,因近年来对云服务需求的猛增,市场是非常广阔的,加之用友网络原本庞大的企业用户群体积累,在行业竞争中占据了先机。目前处于行业的飞速发展时期,有很大的利润想象空间,不过因曾经的主营软件销售还是占有一定的比重,并且增长逐渐停滞,未来如何处理这部分业务可能还会给公司发展增添变数。

免责声明:本文所载的全部内容只提供给读者做参考之用,不作任何投资建议。且不作为买卖、认购证券或其它金融工具的邀请或保证!!