文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币圈资讯_鼎鸿网")

一、租赁的初始计量:

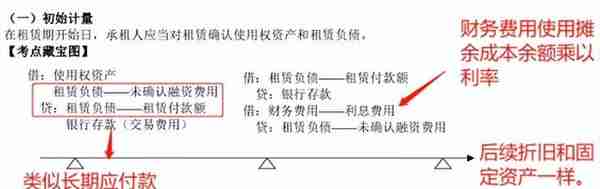

在租赁期开始日,承租人应当按照成本对使用权资产进行初始计量。该成本包括下列四项:

(1)租赁负债的初始计量金额(每期付款的现值);

(2)在租赁期开始日或之前支付的租赁付款额;存在租赁激励的,应扣除已享受的租赁激励相关金额;

(3)承租人发生的初始直接费用,例如,律师费等;

(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。如果是属于为生产存货而发生的,不构成使用权资产的初始入账成本。

(5)承租人发生的租赁资产改良支出计入长期待摊费用,租赁开始的当月开始折旧。

二、区分如何选择原折现率和修订后的折现率:

(1)使用原折现率的情况包括:

A、实质固定付款额发生变动;

B、担保余值预计的应付金额发生变动;

C、用于确定租赁付款额的价格指数或比率(不含浮动利率)的变动导致未来租赁付款额发生变动。

消费者价格指数是度量消费商品及服务项目价格水平随着时间变动的相对数,反映居民购买的商品及服务项目价格水平变动趋势和变动程度,题目会给的。

(2)使用修订后的折现率包括:

A、因浮动利率的变动而导致未来租赁付款额发生变动,浮动利率是在借贷期内可定期调整的利率。

B、发生承租人可控范围内的重大事件或变化,且影响承租人是否合理确定将行使续租选择权、终止租赁选择权或购买选择权的;

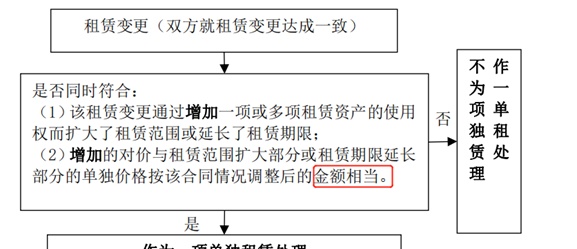

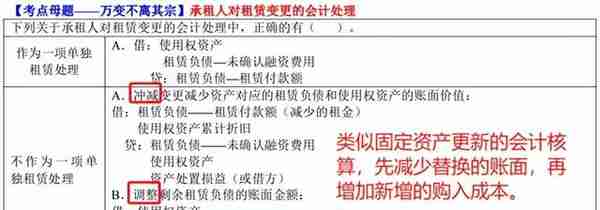

C、租赁变更未作为一项单独租赁处理的。

三、租赁的后续计量

1、实质固定付款额发生变动(原折现率),差额部分重新计算入账。

2、担保余值预计的应付金额发生变动(原折现率)。

3、用于确定租赁付款额的指数或比率发生变动(原折现率)

4、购买选择权、续租选择权或终止租赁选择权的评估结果或实际行使情况发生变化,可控事件用修订后的折现率重新计量,不可控事件如房价大涨,不需要重新计量租赁负债。

5、合同范围之外的租赁范围、租赁期限、租赁对价的变更。

四、新租赁准则主要是承租方变化较大,分为融资租赁和经营租赁。

短期租赁(少于12个月,包含选择权的除外)和低价值资产(原值4万以下)租赁做简化处理,

A、使用权资产:资产类科目,报表项目单独列示“使用权资产”,借方是承租方使用权资产的折现金额和相关费用折现金额。

B、使用权资产累计折旧:贷方余额核算使用权资产的累计折旧额,与固定资产的累计折旧区分多了一个帽子。

C、使用权资产减值准备:贷方余额核算使用权资产的累计减值准备金额,减值不得转回。

D、租赁负债:设置“租赁付款额”“未确认融资费用”等进行明细核算,租赁负债-租赁付款额(合同约定要支付的金额),租赁负债-未确认融资费用(待摊的费用),租赁负债总账科目贷方余额反应的是尚未支付的租赁付款额的现值即账面价值。