文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币圈行情_鼎鸿网")

原创 董丹丹 CFC能源化工研究 2022-12-28 08:38 发表于上海

重要提示:本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本平台暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

中信建投期货能源化工早班车

2022年12月28日

能源

Energy

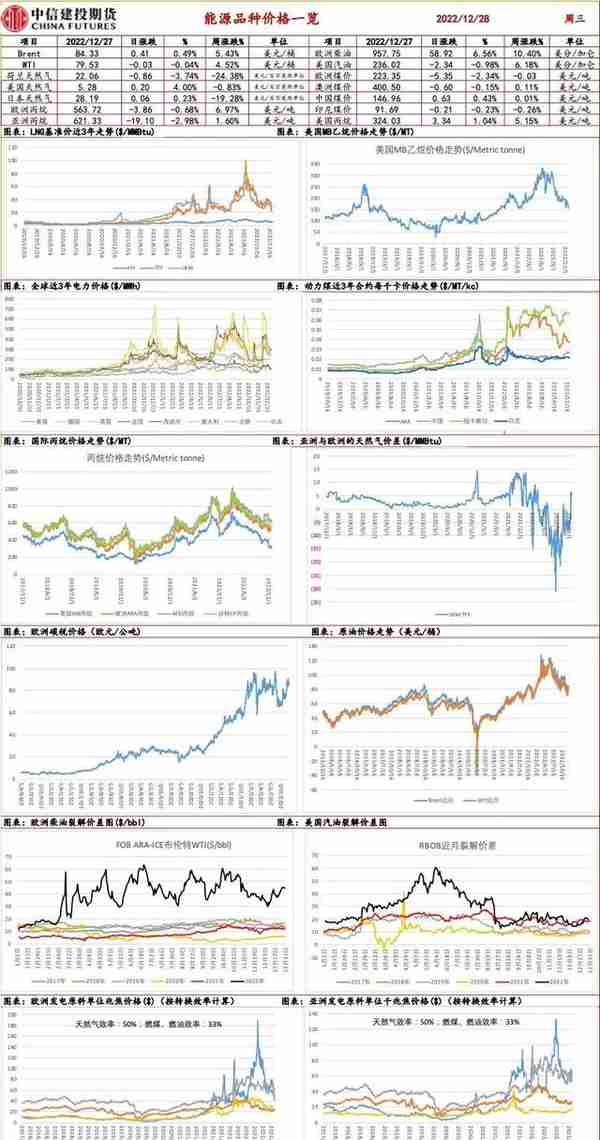

美国暴风雪关停的炼厂逐步重启,原油上行趋势明确,关注中国需求复苏节奏

01

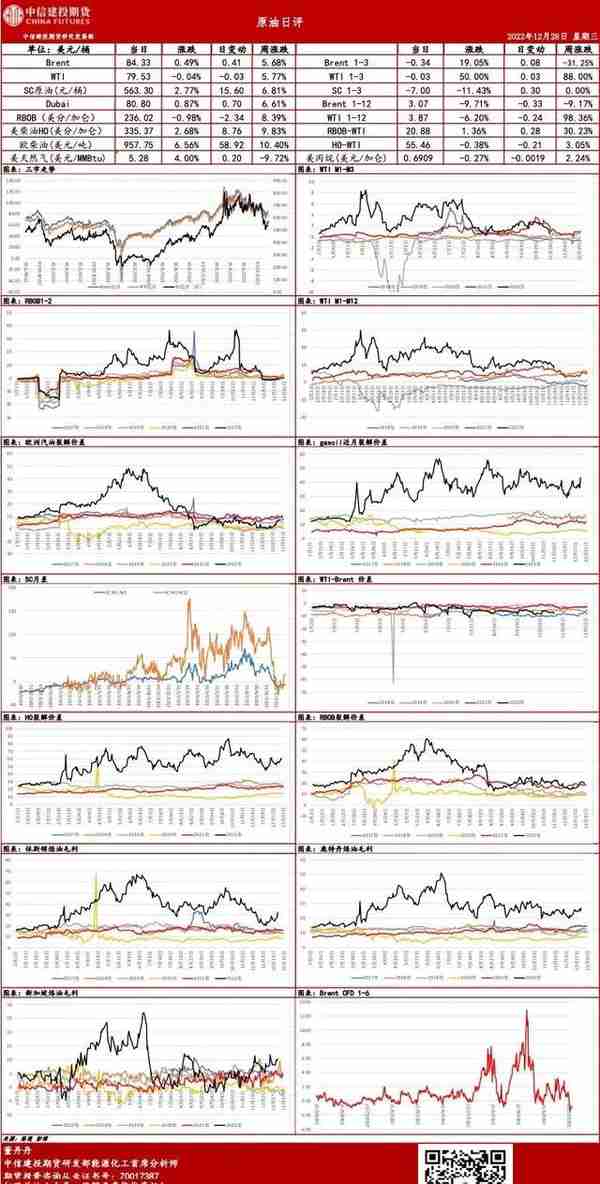

原油

日评

国际原油期货延续偏强震荡格局,市场等待中国需求进一步的落实向好,美国此前因冬季风暴关闭的一些炼厂恢复运营。

1、德国商业银行策略师预计,布伦特原油价格将在2023年再次上涨,并在年中之前交投于95美元左右。从年中开始,需求将再次超过供应,已经很低的库存将进一步下降。

2、印度政府公布数据显示,印度炼油厂11月原油加工量同比下降约9%,绝对值为478万桶/日,低于10月的482万桶/日。印度11月原油产量同比下降1.1%,约为58.6万桶/日。

3、S&P Global数据称,最近海上钻井平台的日费率已超过40万美元,而6月份的日费率为30万美元,两年前的日费率为20万美元。

4、日本11月LNG进口量为554.8万吨,同比下滑5.4%,1-11月日本LNG进口同比下滑2%。

5、《纽约时报》称,Nord Stream天然气管道的运营商已开始评估修复受损管道的潜在成本,一位未具名知情人士向记者介绍了这项工作,这些项维修估计起价约为5亿美元。

6、欧洲天然气价格周二延续跌势,年底的温和天气缓解了对供应的担忧,并提振了库存,荷兰近月合约在上周暴跌后一度下跌3.6%,预计整个西欧地区的气温将保持高于常年的水平,直至新的一年。大量的液化天然气供应,高于平均水平的库存以及典型的年末工业需求放缓,也推低了该地区的基准。

7、哈萨克斯坦的发言人表示,哈萨克斯坦的产油国尚未向俄罗斯的Transneft提交任何通过Druzhba管道向德国运输石油的正式请求,目前没有哈萨克斯坦运往德国的运量,1月份的出货计划有可能改变,但只能在下半月。

观点:

市场仍在消化中国即将在1月8日开放国门的利好刺激,中国民众的出行量和海外的到港量都将出现增长。从实时的交通拥堵指数看,目前北京、郑州、重庆已经开始见底回升,上海、广州等地仍处于下行趋势;从航班取消量看,本周也从12月22日的日取消8035架次下降到7230架次,出现了明显拐头;国际航班的执行数量也与日攀升。美国受到风暴影响的炼油厂逐步重启,天气带来的利多刺激逐步消退。原油上行趋势确立,投资者维持震荡偏多思路。

02

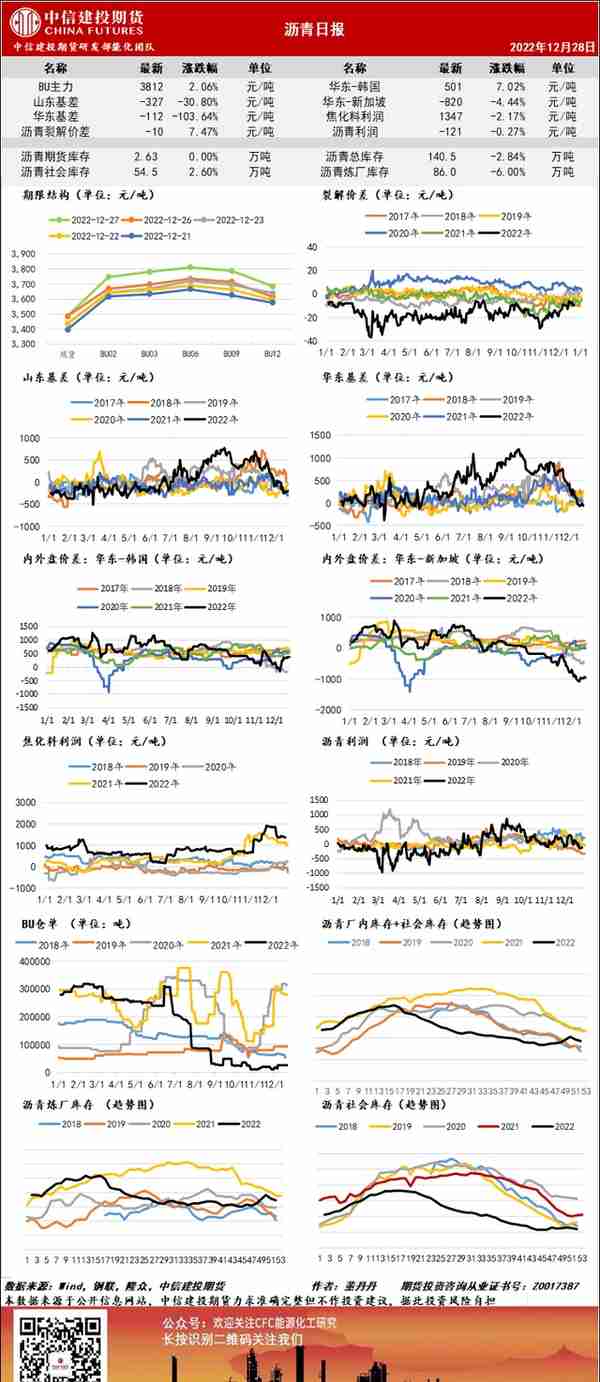

沥青

日评

1. 现货:周二国内部分地区炼厂价格推涨50-100元/吨,带动国内沥青价格上行。山东地区市场参考价至3420-3600元/吨;华东地区参考3650-3800元/吨。

2. 基差:周二沥青日盘收于3812元/吨,日环比增长2.06%;山东基差-327日环比下降30.80%;华东基差-112,日环比下降103.64%。

3. 库存:据隆众数据统计,截止2022年12月27日,国内54家沥青样本生产厂库库存共计86.0万吨,周环比减少5.5万吨(-6.0%);国内沥青70家企业社会库库存共计54.5万吨,周环比增加1.4万吨(2.6%);折总库存140.5万吨,周环比下降4.1万吨(-2.84%)。

4. 供需:周二国内沥青总产量共计5.68万吨,环比下降0.9万吨(-13.68%)。山东地区区内个别炼厂日产小幅下降;华东地区扬子石化间歇停工,其他炼厂或有降产,带动区内供应下降明显;华北地区供应偏紧,其余地区供应相对稳定。需求端尚有刚需支撑。

5. 观点:沥青现货价格持续上行,基差整体明显走弱。终端赶工需求支撑叠加部分业者执行冬储合同入库社会库,沥青厂库库存持续去化。周二山东以及华东个别炼厂减产,带动整体产量有所下滑;需求端,山东地区终端项目基本停工,部分地区下游尚有刚需支撑,预计短期内沥青震荡偏强运行为主。

风险提示

本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。

本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

中信建投期货对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,本报告意见仅代表报告发布之时的判断,相关研究观点可能依据我司后续发布的报告在不发布通知的情形下作出更改。

本报告发布内容为中信建投期货所有。未经我司书面许可,任何机构和个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经我司书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。