文章来源:

angula

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币圈问答_鼎鸿网")

投资理财说难也难,说简单也简单。

很多人沉溺于“买哪个基金”“买哪个产品”这样的具体问题,而没有自己投资理财的底层逻辑,重点是,大部分人都没有正确理解自己的风险偏好。跟风买,亏了熬,低位割肉,高位接盘是大部分普通人的常见操作。

在我从业十几年的时间里,接触了不同类型的大大小小的投资者,有机构投资者、高净值个人投资者、普通个人投资者(小白)。即使外界看来的“专业投资机构”的从业人员,投资理财的底层逻辑都是有问题的(后面有案例)。小白就更不用说了,一开始就动作变形,怎么期待一个满意的结果?

以下内容主要讲投资理财的正确思维方式,伴有较多的数据支撑,主要目的在于帮助大家建立正确的投资理财思维和逻辑框架。中间配一些思维导图方便大家保存、记忆和回顾。

以下内容不晒收益,也不推具体产品。直接问买哪只基金可以赚钱的,请划走吧。

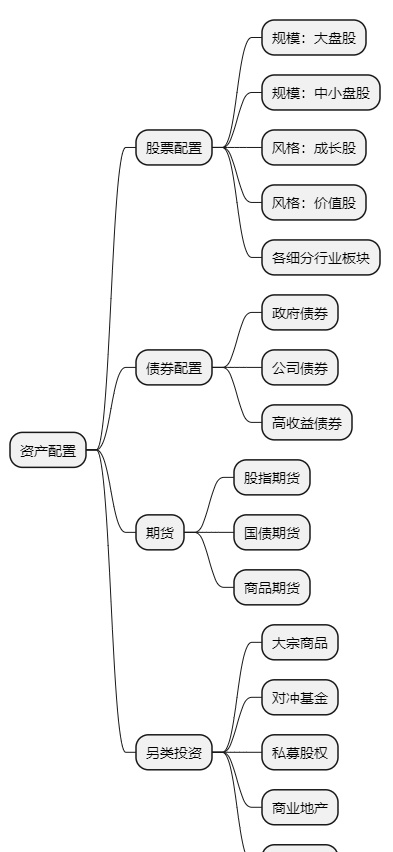

大部分投资者最容易犯的错误就是无效的战术勤奋,忽略了战略配置。

以公募基金举例,许多人买一揽子权益类基金,名曰“分散投资”。这么做,虽然鸡蛋放在了不同篮子里,但这些篮子都在同一个架子上,架子是可以塌的。更有甚者,一个架子都是白酒、电子、医药等单一个行业板块基金,简直…

其实,投资的世界不只一个架子。从大类资产配置角度来看,至少有股票、债券、商品、另类投资,进一步还可以再细化,例如:股票可以划分为大中小盘股、成长价值风格、行业主题等;债券可以划分为利率债、信用债;期货可以划分为股指期货、国债期货、商品期货等。

(图可在公众号“FunnyFunds”找到,关注并分别回复 “投资品种导图”获取。)

那么,不同架子上的资产有什么特点?

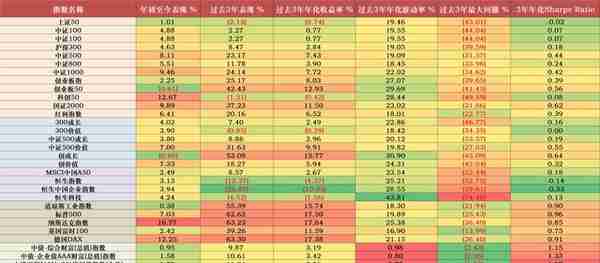

大部分人都是2019年之后接触的基金,我以近3年数据为例进行说明,具体看图(依次为A股宽基指数、A股风格指数、港股指数、欧美股指、国内债券指数、商品指数,数据截至2023/3/31)。

(图可在公众号“FunnyFunds”找到,关注并分别回复 “资产配置”获取。)

注意!这张图非常非常重要,我从业这么久,依然使用。 从图上,我希望你至少带走以下几个重要信息:

(1)不同架子的资产,表现差异极大:收益率、波动率、回撤水平相差甚远;

(2)A股年化收益率低于年化波动率!!!这是投资A股和买A股基金难受的根源。以中证500指数为例,为了拿到年化7.43%的收益,居然要承担年化19.09%的波动率,31.57%的最大回撤。这是大家A股(包括基金)拿不住的根源,过程大痛苦了。

(3)从权益类资产性价比(风险收益比)来看,近三年,港股最拉跨,其次A股,美股最香。

(4)不要忽视商品的投资。

看完上图你就知道,如果买了一主投A股的基金,根本不叫资产配置,更起不到分散风险的作用。放眼望去,A股、港股、美股、债券、商品都有不同的风险收益特征,通过配置不同的大类资产,实现不同的风险收益目标,这才是真正的“别把鸡蛋放在一个架子上”。

看到这里,以后看到别人晒出年化收益率达到10%以上时,你应该反过来思考:这个收益率是在多长周期实现的:

情况1:如果是在很长的周期实现的,说明过程中积极拥抱了权益类资产、商品类资产,且做到了长期持有;

情况2:如果是在时间很短的周期实现的,大概率是择时和押注某个行业和个股,普通人无法模仿。巴菲特的年化收益率超过了20%,但也是长期累积的结果,并非每年都能保持20%以上的收益率。

分享一个案例把引言部分的坑填上:记得2020年权益市场行情比较好时,我们去拜访沪上某家知名保险机构,其中一个投资经理说:“我们找权益类基金长期的夏普比例都要在1.50以上。“其实在主动权益类基金里,5年以上夏普比例1.5的基金经理根本就是风毛菱角,很多机构投资者并没有比普通投资者专业多少,对某一类资产的长期风险收益特征缺乏认知。

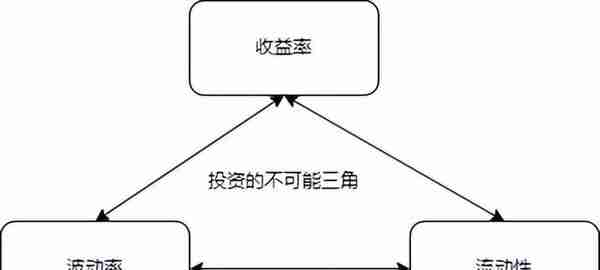

在工作生涯中,“既要又要“的事儿简直不要太多。好多人都说:“我其实要求不高的,给我一个年化6%的保本保收益的产品,每天都能进出。“往往我也只能苦笑。

收益高(年化6%+)、波动低(别有一丁点波动)、流动性好(随时想赎回就能赎回)。不如我给您发明个收益能达到6%的货币基金呗?

2018年资管新规的出台,打破了刚兑、资金池、保本保收益等过去财富管理市场的顽疾,现在的财富管理已经是净值化的时代,收益率、波动率、流动性之间存在着制约关系,无法同时实现最大化。

投资中,三者相互制约

例如:收益率高、波动率低的产品,可能有,但流动性一定不好。例如一些股权投资类产品,动辄5年以上的期限,但是过程可能不进行估值,就没有波动了。最终如果项目上市,也能取得不错的年化收益率。

再例如:货币基金就是典型的波动率低(没有回撤)、流动性好,缺点就是收益率太低。

以上是我对过往十几年碰到的普通人投资理财踩的最多的两类坑的总结。

那么,正确的做法是什么?

前面说过,很多人把钱放到一揽子A股基金,经常一天跌得捶胸顿足。你还记不记得2019-2020年,嵩嵩、坤坤、兰兰是如何一步步引诱你上钩的?为什么你买这么多?说白了,不就是受到了收益率的诱惑?

而从那时候起,其实你的态度一直在变,这个“变态“的过程如下:

市场好的时候:“我的钱都是长期投资、价值投资、满仓干”。市场跌的时候:“傻X蔡经理,到底行不行的。再跌5%我马上割肉”。正是“原来的小甜甜,今天的牛夫人。”

同一类资产、同一类投资工具是没有对错之分,都只是投资理财的工具。如果只是因为使用方法不对就责怪工具,这种行为的底层逻辑是对自己认知不足。KYC(Know Your Cutomer)很多人都知道,KYS大部分人都没听过,是我自己发明的一个词,叫做Know YourSelf。

很多人在做投资时,根本没有发自内心的思考过:我到底适合什么样的投资?要量化这个问题,可以这样问自己:

1、 我这笔钱(真的)能放多久?

2、 我觉得跌多少(绝对亏损金额或者跌幅都可以)是我的极限?

可惜上面的问题,我不能给你答案。有些人是跌了15%想杀人,有些人则是跌了50%越来越亢奋的,我属于后者。

每个人的家庭、工作、现金流、心理承受能力都不尽相同。传统的资产配置理论认为,风险偏好应该至少包括两方面:风险承受能力(客观)、风险承受意愿(主观)。大部分人都没有办法将如此主观的东西量化,何况人是会变的。

如果你也一点头绪都没有,那么我觉得至少一个指标是可以直接用的,就是这笔钱能放多久?——也就是“资金的周期”。

在这里,我强调一下,这笔钱是指无论发生什么样的大事,你都不会用到的这一部分钱,将它找出来。针对这样一笔钱,如果周期5年以上不动用,可以毫不犹豫地去做高风险的权益投资。还记得前面说过的不可能三角吗?这笔钱放弃了流动性、放弃了波动率,全力以赴博取收益率。至于A股、港股和美股,我个人认为都可以列入你的目标范围。剩下的钱,我认为你应该考虑配置保险;或者投资于高流动性、中低风险的资产。

此外,给大家做了一个风险收益承受力自查表,是根据过往的公募基金风险收益特征做的,大家做参考可以根据自己的风险承受能力,更好地找到自己的组合配置方向。

举个例子:在风险收益自查表中,如果你觉得15%的回撤就是你能容忍的上限,那么你的权益中枢应该就在组合3中,最多配置接近50%的权益类资产,再高分分钟受不了。

(图表可在公众号“FunnyFunds “找到,关注并分别回复 “风险自测”获取。)

很多人会说,我在用过去的数据预测未来,是刻舟求剑。

——没错。过去的确不代表未来,尤其在投资世界里,数据一直在持续变化。但是,我保证这么做有用,原因有2个:

1、 做投资时,历史数据是我们有且仅有的信息,整个金融行业本身就是基于过去判断未来,这个方法论是没有任何毛病的,但我们永远无法精准预测明天会发生什么。

2、 即使世界在变化,也依然在一个大框架中。例如,妈妈是女性、货币基金的波动率不会超过股票型基金。而现实世界的变化我们是可以一直追踪、更新下去的。

也欢迎有大家在评论区交流和分享自己的投资方法论。

投资资中,底层思维的作用远大于战术勤奋。只要形成你自己完整的逻辑框架,投资的世界并不复杂。我自己的三个投资理念:敬畏市场、坚信长期向上趋势、过程伴随均值回归。

长期陪伴投资者、带领投资者低位逆向定投、输出投资观点、解读热点事件等,都是目前财经流量主要的方向,这没有任何问题。

但我认为,帮助大家培养金融的底层逻辑思维,了解不同类别资产的风险收益特征,提示大家做好KYS,做好自我认知才是最基础又关键的,“授人与鱼不如授人与渔”。

投资是一辈子的事情,什么时候开始都不晚。建议投资者平时也多通过阅读相关书籍提升自己的投资思维。

希望看完这篇文章的你,能够从不同金融工具的特点出发,理解资产配置的底层逻辑,更重要的是在这个过程中,重新对自己进行客观的评估,更好地认识自己的风险偏好,再根据自己的真实风险偏好配置好的投资工具。

后续我还会更新一些有关投资的干货。欢迎大家收藏、关注、点赞。祝大家投资顺利。